연금저축 세액공제 놓치면 연말정산 환급 ‘0원’ 된다

연금저축 세액공제, IRP 세액공제, 연금저축 한도 600만원, 합산 한도 900만원, 세액공제율 16.5%·13.2%, 연말정산 환급 같은 키워드는 검색량은 많지만 블로그 글은 의외로 적다. 실제로 “언제·얼마를 넣어야 환급이 생기는지”만 알아도 20대 초년생도 세금 50~100만원을 아낄 수 있다. 이번 글에서는 전문가처럼 계산하지 않아도 ‘이해되는 절세 루틴’을 표와 예시로 쉽게 풀어본다.

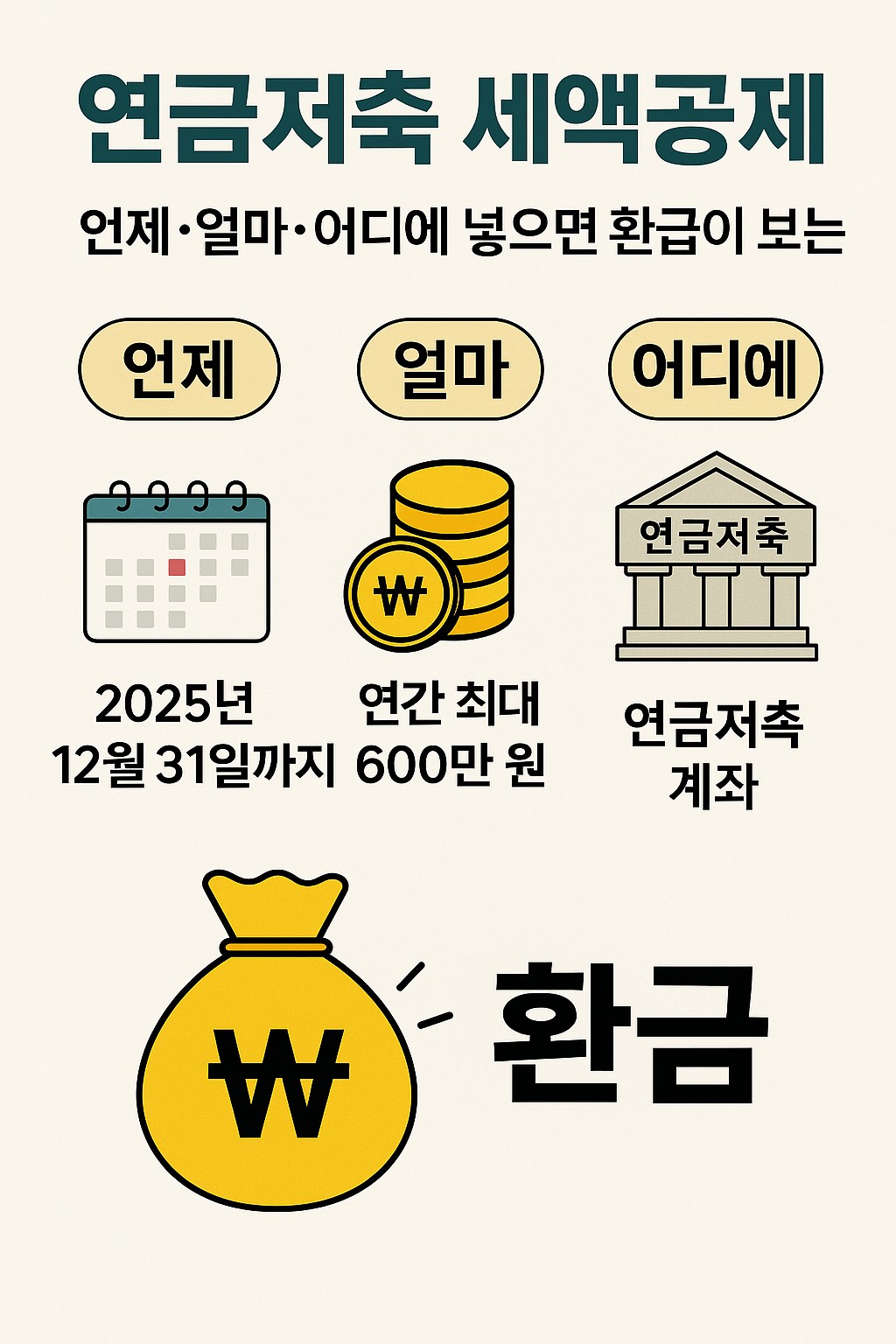

1. 연금저축 세액공제란? (한 문장 요약)

회사원, 프리랜서, 자영업자 모두 일정 금액을 ‘연금저축’이나 ‘IRP’에 넣으면, 그 금액의 일부를 세금에서 돌려받는 제도다. 쉽게 말해 “세금을 미리 냈다가 다시 찾아오는 구조”다.

즉, 연금저축+IRP에 900만원을 납입하고 공제율이 16.5%라면 약 148만5천원을 세금에서 돌려받는다. 대부분은 이 한도와 공제율을 몰라서 환급이 ‘0원’이 된다.

2. 구조 이해: 한도·공제율·환급 원리

연금저축은 ‘내가 나중에 받을 노후자금’을 지금부터 쌓는 계좌다. IRP는 퇴직금이나 여유자금을 추가로 관리하는 계좌다. 두 계좌의 차이는 이름뿐 아니라 세액공제 적용 방식에서도 약간 다르다.

- 연금저축: 연간 600만원까지 세액공제.

- IRP: 연금저축과 합쳐 900만원까지 가능.

- 공제율: - 연봉 5,500만원 이하: 16.5% - 연봉 5,500만원 초과: 13.2%

즉, 연봉이 낮을수록 공제율이 높다. 세금은 단순히 ‘소득이 많은 사람에게 더 많이 부과’되므로, 공제율이 낮은 것이다. 결국 내가 세금을 얼마나 돌려받는지는 “연간 납입 금액 × 공제율”로 계산된다.

3. 실제 환급 금액 예시표

| 연간 납입액 | 공제율 16.5% | 공제율 13.2% | 비고 |

|---|---|---|---|

| 300만원 | 49만5천원 | 39만6천원 | 적금처럼 시작하기 좋은 금액 |

| 600만원 | 99만원 | 79만2천원 | 연금저축 한도 완성선 |

| 900만원 | 148만5천원 | 118만8천원 | IRP 합산 풀 한도 |

이 표만 기억해도 절세의 절반은 끝난다. 환급은 ‘소득공제’가 아니라 ‘세액공제’라서, 단순히 세율을 곱하는 구조보다 직관적이다. 즉, 내가 얼마 넣었는지가 곧 “환급액 크기”를 결정한다.

4. 초년생 절세 루틴 (월 납입 플랜)

대부분의 초년생은 “연금저축 계좌? IRP? 어렵다” 하고 미룬다. 하지만 복잡하지 않다. 아래 루틴대로만 하면 연말정산에서 놓치지 않는다.

월별 납입 루틴

- 1~3월: 총급여 예측. 연봉 5,500만원 기준으로 내 소득구간 파악.

- 4~9월: 연금저축 월 30~40만원씩 자동이체 설정.

- 10~11월: IRP로 20~30만원씩 추가해 부족분 보충.

- 12월: 연금계좌 납입내역 확인 → 합산 900만원 맞추기.

- 1월(다음 해): 연말정산 간소화 자료에서 납입내역 확인 후 제출.

5. 환급을 날리는 실수 7가지

- 한도를 모르고 중간에 납입 중단 → 600만원 미만이면 환급액이 확 줄어든다.

- IRP만 만들고 연금저축 미개설 → 세액공제 누락, 관리 복잡.

- 12월에 몰아넣기 → 이체 지연·앱 오류·은행 마감으로 환급 ‘0원’ 사례 다수.

- 공제율 착각 → 소득에 따라 16.5%와 13.2% 달라진다.

- ISA 전환 공제 무시 → ISA 만기금을 연금계좌로 옮기면 10% 세액공제 혜택(한도 300만원).

- 중도해지 → 기타소득세 16.5% 부과, 환급보다 손해.

- 서류 확인 안 함 → 간소화 자료 누락·오기 많음. 마지막에 직접 확인 필수.

6. 세무사 없이도 관리 가능한 팁

- 📅 연금저축·IRP 모두 같은 은행 앱에서 관리 가능 (최근 금융사 통합 서비스 지원).

- 📊 월 납입 자동이체 후 ‘누적 납입 금액’ 푸시 알림 설정하기.

- 🧾 11월에 ‘예상 환급액’ 계산기 돌려보고 남은 한도 확인.

- 💡 IRP는 퇴직금과 별개 계좌로 유지 가능하니, 직장 이동 시에도 그대로 이어 쓸 수 있다.

- 🔒 연금저축은 중도해지 시 세금 불이익이 크므로, 최소 5년 이상 유지가 기본.

즉, 한 번 세팅해두면 ‘자동 절세 루틴’이 된다. 지금 계좌 하나 열고 자동이체만 걸면 연말정산 때 놀랄 정도로 환급이 달라진다.

7. 자주 묻는 질문

Q1. 연금저축 600만원을 못 채워도 IRP로만 900만원 채워도 되나요?

A. 가능하다. 다만 관리가 편한 순서는 연금저축 600 → IRP 300이다. 그래야 한눈에 합산액이 보인다.

Q2. 공제율은 자동으로 계산돼요?

A. 연말정산 시스템이 자동으로 계산한다. 단, 납입액이 적으면 환급이 적고, 한도를 넘으면 초과분은 공제 안 된다.

Q3. 매달 얼마씩 넣는 게 좋아요?

A. 여유가 있으면 월 75만원(연 900만원). 부담된다면 월 40만원(연 480만원)부터 시작해도 충분히 혜택 있다.

Q4. IRP랑 연금저축 중 뭐가 더 좋아요?

A. 둘 다 목적이 같지만 IRP는 퇴직금 포함 계좌라 직장인에게 유리하고, 연금저축은 접근이 쉬워 개인이 시작하기 좋다.

Q5. 환급은 언제 들어오나요?

A. 연말정산 이후 2~3월경 급여 통장으로 자동 환급된다. 별도 신청은 필요 없다.

'경제 > 생활 금융·세금 정보' 카테고리의 다른 글

| "신용등급 올리는 루틴 7가지: 대출 심사 직전에도 효과 본 방법" (0) | 2025.11.23 |

|---|---|

| “빚이 너무 많아도 방법은 있다… 개인 회생·파산 진짜 가능한 기준 정리” (0) | 2025.11.18 |

| “아파트 한 채도 상속세 수억 된다? 지금 시작하는 절세 준비법” (0) | 2025.11.13 |

| “치아보험 가입하려는 당신, 이 5가지 안 보면 돈 버리는 겁니다” (0) | 2025.11.01 |

| “집주인이 잠적했다면? 전세 사기 72시간 대응 루틴과 되찾은 사람들의 결정적 차이” (0) | 2025.10.13 |

| "보증금 보호받는 줄 알았죠? 전세보증보험의 진짜 사각지대" (0) | 2025.10.04 |

| “송금 수수료보다 무서운 건 환율 우대의 함정이었다” (1) | 2025.09.27 |

| “2025 청년 희망적금 vs 도약계좌, 해보니 정부 설명과는 다른 결과가 나왔습니다” (0) | 2025.09.26 |